「相続時精算課税制度」を利用した相続税対策とは?

「相続時精算課税制度」での贈与を相続税対策でお考えの方向けの情報です。

相続税申告に強い税理士の

無料相談受付中

相続税節税のプロ集団

※手続きや計算方法など特定の税務論点への「無料の税務相談」は行っておりません。

目次

広大地評価の改正の対策のひとつとして相続時精算課税制度を利用する

平成29年6月22日に国税庁からパブリックコメントが発表され、広大地評価の改正内容が発表されました。

この改正案はまだ正式決定でありませんが、おおむねこの内容どおりで、来年平成30年1月1日以後の相続などによって取得した財産から適用されます。

この改正によって、3割以上も評価額が高くなってしまう土地も存在します。

このページでは、改正前の今だからこそできる対策をご紹介します。

相続時精算課税の選択(国税庁ホームページ)

改正前の生前贈与

相続時精算課税を使っての贈与が、広大地評価の改正前の対策として挙げられます。

贈与という言葉を知っている方は多いと思いますが、贈与の方法が2種類あることをご存じでしょうか?

まず、一般的な方法からご説明します。

暦年課税制度での贈与

贈与の一般的な方法です。

年間110万円の控除額があり、それを超える額については贈与税が課税されます。

贈与する人、贈与される人、贈与する財産についての制限はありません。

控除額の110万円までなら税務署への申告は不要です。

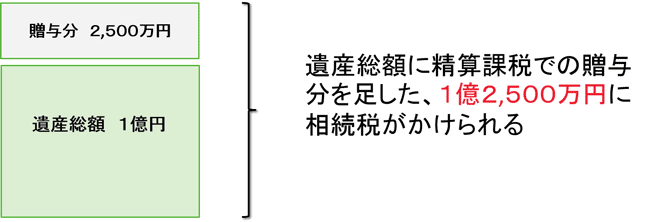

相続時精算課税での贈与

もう一つの方法が、相続時精算課税での贈与です。

相続時精算課税制度とは、相続前の早い時期での大きな財産の移転を目的とした制度です。

控除額が2,500万円までと非常に高額です。

2,500万円を超える分には、一律20%の贈与税がかけられます。

ここで非課税になった2,500万円分の税金は、贈与者が亡くなって相続が発生したときに、遺産総額に加算されて相続税がかけられます。

その名の通り、贈与時に納めるはずの税金が、相続時に加算して課税される、という贈与の方法です。

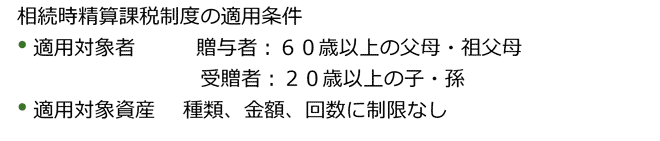

相続時精算課税制度の適用条件

適用条件は以下のとおりです。

相続時精算課税制度の利用を検討する

以下の土地をお持ちの方は、広大地評価が廃止される前(2017年12月31日まで)に相続時精算課税制度を利用した贈与を検討する価値があります。

広大地として通る確率が高い土地

広大地として通る確率が高い土地

(例.すでに前回の相続などで広大地評価が適用されている土地)- 500㎡に満たない土地(ミニ開発分譲地)

- 中小工場地区にある土地

- 東京都23区にある容積率300%以上の土地

では、なぜ検討する価値があるのかご説明します

1.税務署に否認されるリスクが低くなる

広大地かどうかの見きわめ自体が難しいこともあり、広大地評価をして申告しても、税務署側に否認されるリスクがあります。

前回の相続などで、すでに一度広大地として認められている土地であれば、絶対とは言えないものの、税務署側に否定されるリスクは低くなると考えられます。

2.改正後は減額が一切受けられなくなるのを防げる

広大地の改正により、適用要件が明確化されました。

この結果、現行では広大地として大きな減額が受けられていた土地が、減額が受けられなくなるケースがでてきます。

今まで500㎡未満のいわゆるミニ分譲開発地も広大地として認められるケースが存在しましたが、改正では三大都市圏で500㎡以上、その他の地域で1,000㎡以上と明確化されます。

地区も、工場が多い地域の土地は認められなくなります。

どれくらいの高さの建物を建ててよいかの基準である容積率も、明確に数値が定められました。

現行の広大地評価では例外として認められてきた上記のような土地が、改正後は減額が受けられなくなってしまいます。

しかし、改正前の平成29年12月31日までに相続時精算課税制度での贈与をしておけば、現行の広大地評価額のままで、次世代に土地を引き継ぐことができるのです。

相続時精算課税制度を利用するメリット

相続時精算課税制度を利用した贈与のメリットについてご説明します。

大きな控除額

大きな控除額

2,500万円まで贈与税が控除されるという点です。

たとえば、今年父が子に1,000万円の現金の贈与をしたとします。

そうすると、来年に持ち越される控除額は2,500万円-1,000万円で1,500万円です。

来年に500万円、再来年に1,000万円贈与したとしても、控除額の範囲内であれば、贈与税は課税されません。

2,500万円を超えた贈与分については、一律20%の贈与税がかかります。

納税を先延ばしにできる

納税を相続時まで引き延ばせるという点です。

相続時精算課税で贈与した分は、相続時に遺産総額に加算されて課税されます。

言い換えれば、贈与したときは、控除額内であれば一切贈与税を納める必要がないということです。

「土地を子どもに移転したいけれど、今は現金で贈与税を用意することができない」場合などに、非常に有効な制度です。

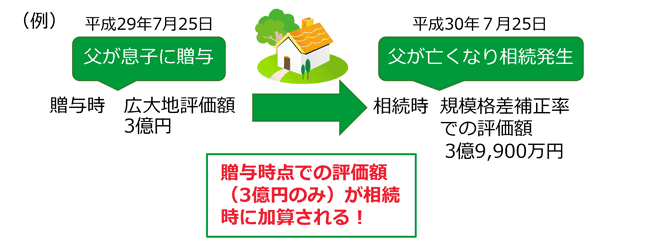

贈与時の財産価格で、相続時に課税される

相続時精算課税で贈与した財産は、贈与時の財産価格で遺産総額に加算されるという点です。

たとえば、贈与時に1,000万円だった土地が、地価が高騰して相続時に2,000万円に値上がりしていたとします。

しかし、精算課税制度で贈与をしていた場合、相続時に2,000万円に値上がりしていたとしても、贈与時の1,000万円分のみが課税対象になるのです。

将来値上がりが見込まれる土地や建物などの財産への節税に有効な制度です。

相続時精算課税制度を利用するデメリット

相続時精算課税制度を利用した贈与のデメリットについてご説明します。

土地の場合、別の税金がかかる

贈与するものが不動産の場合、不動産の登記移転に対して、登録免許税や不動産取得税が課税されます。

暦年課税制度に戻せない

一度相続時精算課税制度を選択してしまうと、暦年課税制度に戻すことはできません。

相続時精算課税制度を利用するかどうかは、贈与する人ごとに選択することができます。

たとえば、父は相続時精算課税制度で子に贈与をし、母は暦年課税で子に贈与することも可能です。

この場合の控除額は、父が全部で2,500万円まで、母が年間110万円までです。

税務署に申告しなければならない

暦年課税は年間110万円以内の贈与であれば申告は不要ですが、相続時精算課税制度を使うのであれば、贈与額に関係なく税務署への届け出が必須です。

受けられない特例がある

相続時、様々な相続税減額の特例がありますが、それが一部受けられなくなります。

「小規模宅地等の特例」です。

これは住んでいた家やお店などを相続する場合に受けられる特例ですが、相続時精算課税制度との併用はできません。

まとめ

広大地評価の改正の対策のひとつとして、相続時精算課税制度をご紹介しました。

相続税の対策はお持ちの土地の形状や大きさによって、とるべき対策が変わります。

相続時精算課税制度のメリット・デメリットをよく考え、有効な対策をする必要があります。

広大地評価が改正される前の今年度中に、ご自身がお持ちの土地を相続時精算課税で生前贈与するべきか否か、一度土地評価に詳しい税理士にご相談されてみてはいかがでしょうか?

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

①被相続人が死亡したことを知った日の翌日から10か月以内に申告が必要。

②5件中1件が税務調査され、9割近い確率で追徴課税が発生している。

③過大な財産評価や特例適用の見落としが原因で、8割が納め過ぎです。

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

相続税に強い税理士とは?遺産を守り、残せる専門家の選び方

相続税はいくらかかる?無料で相続税額を計算シミュレーション

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税申告に強い税理士の

無料相談受付中

相続税節税のプロ集団

※手続きや計算方法など特定の税務論点への「無料の税務相談」は行っておりません。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,047件(2024年3月末時点累計)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。